16 Oct UTILIDADES DE BALANCE O FINANCIERAS Y LA DISMINUCIÓN DE CAPITAL

Por medio de este análisis, se quiere demostrar la errada interpretación que se ha realizado por parte del SII en cuanto a la prelación que debe respetarse en toda disminución de capital, ya que hasta el momento, considerando lo indicado en la Circular 49 del 2016, mantiene vigente el concepto de “Utilidades de Balance o Financieras”, siendo que con la reforma de la Ley N° 20.780 (Reforma Tributaria – Publicada el 29/10/2014), luego la Ley 20.899 (Simplificación de la Reforma Tributaria – Publicada el 08/02/2016), y finalmente la Ley 20.899 (Simplificación de la Reforma Tributaria – Publicada el 24/02/2020) se eliminó dicha mención.

A continuación pasamos al análisis, en base a una situación de un contribuyente en particular:

1. ANTECEDENTES:

Un contribuyente determinado tiene las siguientes características:

- Es una sociedad de responsabilidad limitada, constituida en el país, cuyos socios son personar jurídicas extranjeras.

- El capital de la sociedad se internó al país en virtud del DL 600 de 1974.

- El objeto social es la plantación, manejo y comercialización de bosques.

- La sociedad tributa bajo el régimen de renta efectiva según contabilidad completa, con imputación parcial del crédito por Impuesto de Primera Categoría (IDPC) en los impuestos finales, del artículo 14 letra A de la LIR (anteriormente bajo el régimen del art. 14 B de la LIR).

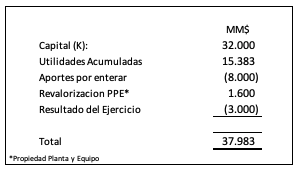

En la actualidad y basándonos en valores referenciales para los efectos del análisis, el capital social de la compañía asciende a MM$32.000 y de acuerdo al balance, registra entre otras, las siguientes cuentas:

Sin embargo, para efectos tributarios, la sociedad registra a esa misma fecha un Registro de Rentas Afectas a Impuestos (RAI) negativo que asciende a (MM$1.000) según el Registro de Rentas Empresariales, una Renta Líquida Imponible (RLI) negativa de (MM$8.000) o pérdida tributaria y un Capital Propio Tributario (CPT) de MM$22.983.

Así las cosas, la cuenta de balance denominada “utilidades acumuladas”, corresponde exclusivamente a diferencias entre los resultados positivos según balance financiero y la pérdida tributaria, que se explica por la valorización de los activos, especialmente sus activos biológicos (árboles) y terrenos, según las normas contables IFRS por sus siglas en inglés o Normas Internacionales de Información Financiera (NIIF).

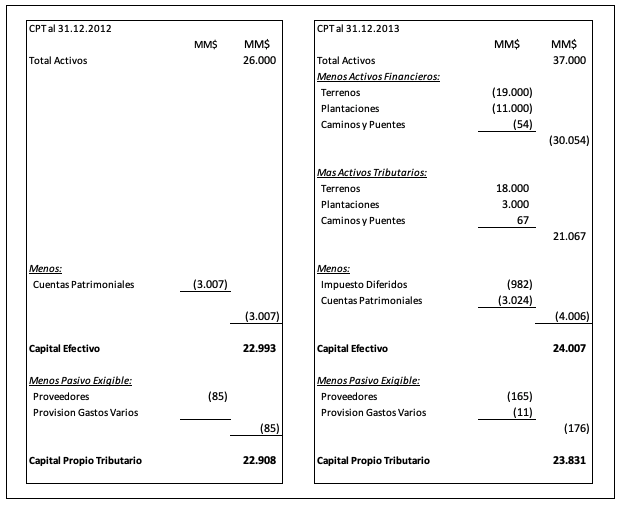

Es del caso señalar, que el contribuyente realizó la conversión de su contabilidad a normas NIIF en el ejercicio comercial 2013, y como se puede apreciar de su contabilidad, por el sólo hecho de esta conversión, se generó esta utilidad, la que como obedece solamente a un registro que no representa un flujo efectivo, podríamos denominarla como una “Utilidad Nominal”, que contiene solamente la valorización de sus activos por su valor razonable, según se demuestra con el siguiente cuadro comparativo:

Así, como se puede apreciar en el ejemplo, la diferencia real tributaria entre un año y otro es práctica y únicamente la corrección monetaria del Capital Inicial.

Ahora bien, los socios de la empresa han decidido retornar parte de la inversión, para lo cual harán una disminución de capital. De esta forma, es preciso determinar, con certeza los efectos tributarios que se deriven de una eventual operación de devolución de capital, atendido el saldo de la referida cuenta de balance.

Al respecto, el Art. 17 N° 7 LIR establece categóricamente que las devoluciones de capital son ingresos no constitutivos de renta, siempre que no correspondan a utilidades capitalizadas que deban pagar impuesto a la renta, remitiéndose al Art. 14 de la misma Ley para efectos del orden de imputación de las distribuciones que se efectúen. Por su parte, las instrucciones sobre la materia, no modificadas ni derogadas a la fecha, se encuentran impartidas por la Circular 49 de 2016 (sin considerar la existencia de FUT Histórico o Reinversiones), disponen que dentro de las cantidades acumuladas que excedan los registros RAI, FUF y REX (actualmente sería RAI, DDAN y REX), se encuentran las utilidades de balance o financieras retenidas al término del ejercicio del año de la devolución, y que por tanto su distribución, se afectan con impuestos finales.

De esta forma, en atención a esta normativa, y a los argumentos que a continuación se desarrollan, se hace necesario que se cambie el criterio en el sentido que la expresión utilidades de balance o financieras, no debe aplicar a las diferencias temporales que no han generado ningún incremento patrimonial real ni efectivo al contribuyente, y en consecuencia, en el evento de una disminución de capital, las devoluciones que se efectúen no se afectan con impuestos finales.

2. EVOLUCIÓN HISTÓRICA Y PRONUNCIAMIENTOS DEL SII RELACIONADOS:

El término “utilidades de balances” se utilizó por primera vez en las devoluciones de capital, por medio de la ley 18.985 publicada en el Diario Oficial de fecha 28 de junio de 1990, al modificar en la letra A) del Nº 4 de su 1º, el texto del Nº 7 del art. 17 LIR, por el siguiente:

Las devoluciones de capitales sociales y los reajustes de éstos efectuados en conformidad a esta ley o a leyes anteriores, siempre que no correspondan a utilidades tributables capitalizadas que deben pagar los impuestos de esta ley. Las sumas retiradas o distribuidas por estos conceptos se imputarán en primer término a las utilidades tributables, capitalizadas o no, y posteriormente a las utilidades de balance retenidas en exceso de las tributables.

Luego en la Circular 53 de 1990, al impartir las instrucciones precisamente respecto de la reforma antes indicada, señaló lo siguiente al referirse que debe entenderse por “utilidades de balance”.

Cabe señalar que se entiende que las utilidades de balance deben corresponder a las que se determinen de acuerdo con los principios contables generalmente aceptados, incluyendo todos los ingresos que obtenga la empresa ya sea de su propio giro o de terceros.

Posteriormente, la Ley N° 20.780 (Reforma Tributaria) sustituye esta disposición, por la siguiente:

Las devoluciones de capitales sociales y los reajustes de éstos, efectuados en conformidad con esta ley o con leyes anteriores, siempre que no correspondan a utilidades capitalizadas que deban pagar los impuestos de esta ley. Las sumas retiradas, remesadas o distribuidas por estos conceptos se imputarán y afectarán con los impuestos de primera categoría, global complementario o adicional, según corresponda, en la forma dispuesta en el artículo 14, imputándose en último término el capital social y sus reajustes.

Así, se mantuvo la redacción en su parte inicial y remitiéndose al artículo 14 para efectos de la imputación de los retiros, remesas o distribuciones y su correspondiente tributación.

Por su parte, la Ley 20.899 (Simplificación de la Reforma Tributaria) incorporó una limitación en cuanto a que el monto no puede exceder al aportado por el propietario, socio o accionista perceptor de la correspondiente devolución, quedando la redacción de la norma, como sigue:

Artículo 17.- No constituye renta:…

7º.- Las devoluciones de capitales sociales y los reajustes de éstos, efectuados en conformidad con esta ley o con leyes anteriores, siempre que no correspondan a utilidades capitalizadas que deban pagar los impuestos de esta ley. Las sumas retiradas, remesadas o distribuidas por estos conceptos se imputarán y afectarán con los impuestos de primera categoría, global complementario o adicional, según corresponda, en la forma dispuesta en el articulo 14, imputándose en último término el capital social y sus reajustes, sólo hasta concurrencia del monto aportado por el propietario, socio o accionista perceptor de esta devolución, incrementado o disminuido por los aportes, aumentos o disminuciones de capital que aquellos hayan efectuado, cantidades que se reajustarán según el porcentaje de variación del Índice de Precios al Consumidor entre el mes que antecede a aquel en que ocurrieron y el mes anterior al de la devolución.

Finalmente, la Ley 21.210 (Modernización Tributaria) se podría decir que resumió la ultima disposición, conservando sus criterio, siendo su redacción actual, como sigue:

Artículo 17.- No constituye renta:…

7º.- Las devoluciones de capital, hasta el valor de aporte o de adquisición de su participación, y sus reajustes, siempre que no correspondan a utilidades capitalizadas que deban pagar los impuestos de esta ley. Las sumas retiradas, remesadas o distribuidas por estos conceptos se imputarán y afectarán con los impuestos de primera categoría, global complementario o adicional, según corresponda, en la forma dispuesta por el artículo 14.

De acuerdo a estas modificaciones legales, si bien se eliminó una referencia literal a la expresión “utilidades de balance” o “utilidades de balance o financieras” (tanto en el art. 17 N° 7 como en el Art. 14), mediante la Circular 49 de 2016 el Servicio ha establecido que las utilidades de balance o financieras corresponden a cantidades acumuladas que exceden los registros RAI, FUF y REX (actualmente RAI, DDAN y REX), afectas a Impuesto Global Complementario o Adicional.

Es importante recordar, que antes de la Reforma Tributaria del 2014, en el caso de las sociedades de personas, las distribuciones que excedían del FUT se consideraban retiros en exceso y quedaban pendientes de tributación. En cambio, las distribuciones efectuadas por las sociedades anónimas en exceso de FUT se afectaban con impuestos finales, sin crédito. De esta forma, y según se desprende de los Oficios 699/13 – 2147/13 – 859/2014, la referencia a utilidades de balance retenidas en exceso de las tributables en la normativa anterior, tuvo como objetivo evitar que se efectuaran distribuciones de utilidades financieras por medio de disminuciones de capital.

Así las cosas y para finalizar este análisis histórico normativo, según la opinión del suscrito y como se desprende de la evolución antes indicada, el término “utilidades de balance o financieras” se refería copulativamente a ingresos (flujos) efectivos que percibía el contribuyente y que generaban un mayor valor o incremento patrimonial para la sociedad reflejado en su resultado, pero que debido a los ajustes que según la LIR se deben efectuar a la utilidad de balance a fin de determinar la Renta Líquida Imponible (RLI), dichos ingresos efectivos quedaban sin tributación, ej. clásico las empresa mineras, a las que, para evitar estas diferencias generadas principalmente por la deprecación de sus activos, se les impuso el Impuesto Específico a la Minería (Royalty Minero) regulado en los arts. 64 bis y 64 ter de la LIR.

Lo anterior se ve corroborado por lo indicado por este Servicio en la Circular 53 de 1990 al explicar que se entiende por utilidades de balance, haciendo referencia a los Principios Contables Generalmente Aceptados (PCGA), toda vez que bajo esos principios, los resultados económicos sólo deben contabilizarse cuando queden realizados a través de medios legales o comerciales tales como contratos, documentos, etc. (Principio de Realización).

3. CONVERGENCIA NORMAS FINANCIERO – TRIBUTARIA:

Es del caso señalar, que de acuerdo a lo dispuesto por la normas NIIF 1 en relación a la NIC 41 (Normas Internacionales de Contabilidad), la entidad que migra de los PCGA anteriores a NIIF, puede optar por valorizar sus activos por su valor razonable, lo que de acuerdo a la norma NIIF 13, corresponde al precio al que tendría lugar una transacción ordenada para vender el activo entre participantes del mercado en la fecha de la medición en condiciones de mercado presentes (es decir, un precio de salida en la fecha de la medición desde la perspectiva de un participante de mercado que mantiene el activo), esto es, a valor comercial.

Por su parte, es preciso indicar, que los contribuyentes que declaran renta efectiva mediante contabilidad completa pueden llevar su contabilidad de acuerdo a las normas contables que ellos elijan, en la medida que se encuadren dentro de las prácticas adecuadas que muestren con claridad las operaciones y sus resultados. Así hasta el año 2012 las normas contables generalmente utilizadas eran precisamente los Principios Contables Generalmente Aceptados (PCGA), y a partir del año 2013, el sistema general son las Normas Internacionales de Información Financiera (NIIF o IFRS). Pues bien, y en relación a las valorizaciones de activos, el SII ha sido consistente en señalar que, si bien estos contribuyentes determinan sus estados financieros de acuerdo al sistemas contables que ellos elijan, dichas normas contables corresponden a campos o ámbitos distinto a las normas tributarias, otorgando un tratamiento diferente a determinadas partidas, produciéndose así diferencias temporales o permanentes, que deben ser ajustadas para efectos tributarios, así lo ha manifestado el SII en Oficios 4657/2006 – 292/2006 – 293/2006, entre otros.

Es así como respecto de esas partidas, en cada ejercicio se efectúan los correspondientes ajustes en la determinación tanto de la RLI como del CPT, deduciendo el saldo de la cuenta financiera y agregando el valor que, de acuerdo a la normativa tributaria, corresponde reconocer y cumplir sus obligaciones impositivas.

En efecto y según se señaló anteriormente, en el caso comentado, la sociedad registra pérdida tributaria, y el resultado financiero acumulado, no obstante ser positivo, responde a una revalorización de activos originada al momento de la conversión de su contabilidad a las normas NIIF, cuya contrapartida se registró en la respectiva cuenta patrimonial que genera dicha utilidad acumulada.

Es del caso recordar en esta materia, ciertos criterios que ha sostenido la entidad fiscalizadora en diversos pronunciamientos relacionados con las Valorizaciones de Activos (incluso con mucha anterioridad a las normas NIC y NIIF), y que se mantienen vigentes:

- Oficio 997/86, que a propósito de una consulta referente a los efectos tributarios de retasaciones de activos, señaló: “…4.- En conclusión, por lo expresado, la revalorización de los bienes del activo fijo practicada por la empresa no tiene efectos tributarios, y los ajustes que anualmente corresponde efectuar a dichos bienes se hará tomando los valores de libros que emanan de la aplicación de las normas generales de la Ley de Impuesto a la Renta.”

- Oficio 641/87, que a propósito de una consulta referente a la corrección del valor de contabilización de los activos según las normas impartidas por las Superintendencia de Bancos, la que por ajuste de valor comercial dispuso la reducción de determinados activos fijos del consultante, señaló: “2.- Sobre el particular, cabe precisar que la disminución del valor de los bienes físicos del activo fijo o inmovilizado, con efectos tributarios, solo procede mediante la aplicación de las normas de depreciación a que se refiere el artículo 31 Nº5, de la Ley de la renta, o mediante castigos reales o efectivos efectuados de acuerdo a normas impositivas, no teniendo validez tributaria cualquier otra deducción que no responda a las pautas antes indicadas.” Luego señala en el párrafo final del punto 3.- lo siguiente: “…Por lo demás, lo anteriormente expuesto, es una normativa que se aplica a todos los contribuyentes, ya que ella fluye de los principios básicos del esquema tributario en aplicación, que grava por igual como se señaló, al universo de contribuyentes, sin excepción alguna.”

De lo anterior, se desprende que las valorizaciones o revalorizaciones no producen ningún efecto tributario, tal como se señaló en el Oficio Nº 1987/83, al indicar que las retasaciones de bienes sólo producirán efectos (tributarios) en la medida que una Ley así lo autorice expresamente. Así, dichas tasaciones se restringen exclusivamente al ámbito financiero.

De esta forma, la referida revalorización y su efecto en el patrimonio no representan para la sociedad un ingreso a nivel de resultado tributario, que haya generado o devengado un incremento patrimonial efectivo. Es decir, en términos de la referida Circular N° 49, no es representativo de “cantidades acumuladas que excedan” los registros del art. 14, y en los hechos, no son susceptibles de ser distribuidas, por constituir una “Utilidad Nominal” que no ha generado flujos que permitan efectuar una distribución.

4. NO SE VERIFICA INCREMENTO PATRIMONIAL PARA EL SOCIO O ACCIONISTA:

Como elemento adicional a este análisis, es importante señalar que en casos como el expuesto la disminución de capital opera de forma diferente que la distribución de utilidades.

En efecto, de existir efectivamente en la empresa cantidades acumuladas que excedan los registros RAI, FUF y REX (actualmente RAI, DDAN y REX) que sean retiradas, remesadas o distribuidas a los socios o accionistas, éstos experimentarían un incremento patrimonial por ese monto, respecto del cual la empresa no ha pagado impuesto de primera categoría.

Así y como ya se señaló, antes de la Reforma Tributaria del 2014, esas distribuciones en el caso de las sociedades se afectaban con impuestos finales sin derecho a crédito; y en el caso de las sociedades de personas, esas distribuciones se consideraban retiros en exceso y quedaban pendientes de tributación. En estos términos, los socios o accionistas percibían un ingreso por dichas distribuciones, sin incurrir en una contraprestación.

En cambio, en el caso de una disminución de capital, el socio o accionista no experimenta un incremento patrimonial, sino que sustituye total o parciamente, un bien por otro. Dicho de otro modo, el socio o accionista que en su momento aportó capital y pasó a ser titular de los derechos o acciones, se ve ahora en la situación contraria, en que percibe un flujo (en dinero u otro bien) disminuyendo su participación en dicha sociedad.

En la especie y atendida la especial explicación de los estados financieros de la empresa, la disminución de capital importa necesariamente una reducción de su participación en la sociedad, sin que se verifique un mayor o menor valor. Evidentemente si el valor que se percibe es superior al proporcional del valor del aporte debidamente reajustado, esa diferencia constituye un ingreso tributable.

En consecuencia, de considerarse que el ajuste por revalorización de activos constituyen cantidades acumuladas en la empresa que excedan los registros RAI, FUF y REX (actualmente RAI, DDAN y REX), se estaría aplicando un impuesto al inversionista por devolución de capital sin que se verifique en ese acto o en el futuro, un hecho gravado (incremento patrimonial), y sin posibilidad que posteriormente se revierta el efecto o sea imputable a otra obligación tributaria.

A mayor abundamiento, si en lugar de una disminución de capital los socios acordaren disolver la sociedad y efectuar un término de giro (devolviendo la totalidad del capital aportado), no existirían rentas o cantidades acumuladas pendientes de tributación. En efecto, en conformidad a lo dispuesto por el art. 38 bis de la LIR y las instrucciones impartidas en la misma Circular 49 comentada, en esta eventualidad no se determinan rentas o cantidades acumuladas en la empresa pendiente de tributación, debiendo además efectuarse la asignación de los activos revalorizados a los socios según su valor tributario.

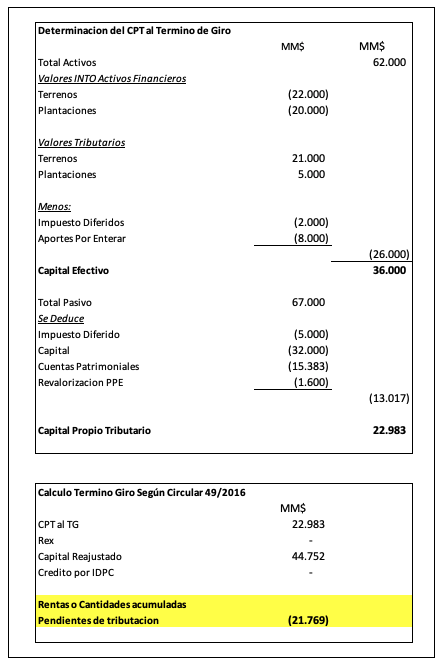

Como es fácil advertir, de acuerdo al procedimiento establecido en la letra F) N° 3) de la Circular N°49 de 2016, que actualmente de acuerdo a la Ley 21.210 es básicamente el mismo con los ajuste de los regímenes tributarios, se revierte la valorización de los activos y su contrapartida en resultado, quedando de manifiesto que no se produce incremento patrimonial alguno, según se demuestra en el siguiente ejemplo.

5. CRITERIOS QUE DEBIERAN SER CAMBIADOS POR EL SII

Así en definitiva y en atención al análisis efectuado, la entidad fiscalizadora debiera modificar los criterios en esta materia en las próximas circulares en las que se actualicen las normas de la ultima modificación legal, de la siguiente forma:

- La “Utilidad Financiera” producidas por la conversión de la contabilidad a las normas NIIF, corresponde sólo y exclusivamente a una cuenta de ajuste resultante de la revalorización de activos en conformidad a dichas normas, no calificando como cantidades acumuladas en la empresa que excedan las rentas o cantidades de los registros, actualmente, RAI, DDAN y REX afectas a impuesto global complementario o adicional.

- Por lo tanto, dado el caso analizado y expuesto, la disminución de capital que los socios pretenden realizar, no estaría afecta a impuestos de la LIR, atendido a que los flujos con los que se pagaría dicha devolución, no corresponden a montos que excedan los registros y rentas señalados el art. 14 de la LIR; todo en conformidad a la interpretación restrictiva que debe darse a lo dispuesto por el actual Nº 7 del art. 17 del mismo cuerpo legal mencionado.