04 May Ley que Aumenta el Capital del Fondo de Garantía

(Ley 21.229 Publicada en el Diario Oficial 24/04/20 y Reglamento – Decreto Exento N° 130 (Publicada en el Diario Oficial 25/04/20).

El 24 de abril de 2020 se publicó en el Diario Oficial la Ley Nº 21.229 que “Aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios y flexibiliza temporalmente sus requisitos”, que modifica el DL 3472 de 1980, del Ministerio de Hacienda que creó el mismo Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE).

Por su parte, el Ministerio de Hacienda mediante Decreto Exento N° 130, publicó en el Diario Oficial con fecha 25 de abril el reglamento para créditos a Pymes afectadas por la crisis del Covid-19.

Dentro de sus principales modificaciones encontramos:

1. Amplía y flexibiliza hasta el 30 de abril de 2021 el acceso al FOGAPE y sus condiciones de garantías de financiamiento, contemplándose un aporte fiscal adicional de hasta USD 3.000.000.000, o su equivalente en otras monedas extranjeras o en moneda nacional.

2. Asimismo, establece que podrán optar las personas naturales o jurídicas, que sean empresarios o empresas cuyas ventas netas anuales no superen UF 1.000.000 y los exportadores cuyo monto exportado haya sido en los dos años calendarios anteriores, en promedio, de un valor FOB igual o inferior a US$ 16.700.000, reajustado anualmente en el porcentaje de variación que en el año precedente haya experimentado el índice de precios promedio relevante para el comercio exterior de Chile.

- Para la determinación de este máximo de ventas de UF 1.000.000.- el reglamento da 3 opciones a saber: i) en los doce meses inmediatamente anteriores a la fecha en que se otorga el financiamiento, ii) entre el 1 de octubre de 2018 y el 30 de septiembre de 2019, o iii) en el año calendario 2019.

3. Las Condiciones de los financiamientos son las siguientes:

- Cada institución financiera solicitará a sus clientes una declaración en el sentido que ha sido afectada por la pandemia y una declaración que los fondos serán utilizados para los destinos que establece la normativa.

- Cada institución financiera será responsable por la decisión de otorgar financiamientos garantizados, de acuerdo a los criterios establecidos en sus políticas internas de riesgo de crédito.

Los créditos deberán cumplir con las siguientes condiciones copulativas:

- El plazo será entre 24 y 48 meses, incluido en dicho plazo al menos 6 meses de gracia para el pago de la primera cuota, las que deberán ser iguales y sucesivas.

- La tasa no puede ser superior a la tasa política monetaria del Banco Central de 0,5% más un 3%, lo que implica que bajo las actuales condiciones la tasa nominal no debería superar el 3,5% (cerca de 0% real).

- Las instituciones financieras no podrán establecer costo alguno para el pre-pago de estas obligaciones.

- Cada institución financiera deberá ofertar condiciones estándares y homogéneas para cada uno de los segmentos de empresas respectivo.

- La institución financiera deberá reprogramar los créditos comerciales vigentes en cuotas, que la empresa solicitante mantenga con ésta al momento de otorgar el nuevo financiamiento con Garantía COVID-19. Dicha reprogramación deberá considerar una postergación de cualquier amortización de capital que venza en los 6 meses siguientes al momento de otorgar el nuevo financiamiento con Garantía COVID-19, pudiendo, en todo caso, mantener el cobro de intereses, de acuerdo a las mismas condiciones originalmente pactadas en el crédito postergado.

- Las instituciones financieras no podrá iniciar procedimientos de cobro ni concursales de liquidación conforme a la Ley No 20.720.

- Las postergaciones a que se refiere el literal anterior no procederán para otros financiamientos vigentes, tales como operaciones de créditos rotativos o contingentes, cartas de comercio exterior, factoraje, boletas de garantía, operaciones de leasing y otros similares que calificará CMF. En estos casos, la institución financiera respectiva no podrá modificar las condiciones de líneas de crédito que mantenía vigentes con el cliente al 1 de abril de 2020.No podrán ser otorgados a micro o pequeñas empresas que se hayan encontrado en situación de mora en el sistema bancario superior a 30 días al 31 de octubre de 2019.

- No podrán ser otorgados a empresas medianas y grandes que se hayan encontrado en situación de mora en el sistema bancario superior a 30 días al 31 de marzo de 2020. Dichas restricciones no serán aplicables cuando las empresas micro, pequeñas, medianas y grandes hayan dejado de estar en mora al momento de solicitar el financiamiento con Garantía COVID-19.

- No podrán otorgarse los créditos de esta ley a empresas que estén sujetas a alguno de los procedimientos concursales destinados a reorganizar y/o liquidar los pasivos y activos de la empresa conforme a la Ley No 20.720 o alguno de los procedimientos dispuestos para estos mismos efectos por leyes especiales.

- No podrán ser otorgados a empresas que se encuentren con clasificación individual de riesgo dentro de las carteras de sus respectivos acreedores cuando estén clasificadas como cartera deteriorada.

4. Se establece un tope de cobertura según los siguientes tramos:

- Micro y Pequeñas Empresas: 85% del saldo deudor de cada financiamiento de hasta 6.250 UF.

- Medianas Empresas: 80% del saldo deudor de cada financiamiento de hasta 25.000 UF.

- Grandes Empresas I: 70% del saldo deudor de cada financiamiento de hasta 150.000 UF.

- Grandes Empresas II: 60% del saldo deudor de cada financiamiento de hasta250.000 UF.

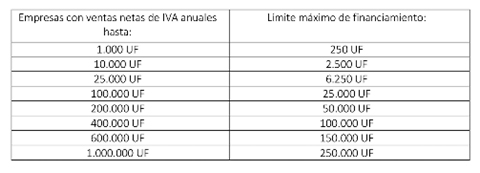

5. Por su parte el Reglamento estableció los siguientes Límites de Financiamiento:

6. Restricciones al destino de los fondos:

- Los recursos provenientes de los financiamientos con Garantías COVID-19 solamente podrán ser utilizados para cubrir necesidades de capital de trabajo de la empresa, incluyendo, entre otros, pago de remuneraciones y obligaciones previsionales, arriendos, suministros y facturas pendientes de liquidación, obligaciones tributarias, boletas de garantía, gastos de seguros, gastos asociados al otorgamiento de Líneas, y cualquier otro gasto que sea indispensable para el funcionamiento de ésta.

- No podrán utilizarse los recursos de dichos financiamientos para el pago de dividendos, retiro de utilidades, préstamos a personas relacionadas o cualquier otra forma de retiro de capital por parte de él o los dueños de la empresa.

- Asimismo, no podrán usarse los fondos de financiamientos con la Garantía COVID-19 para amortizar, pre-pagar o refinanciar créditos vigentes o vencidos que la empresa solicitante tenga al momento de solicitar el financiamiento, ya sea en forma directa o indirecta. Tampoco podrán destinarse para la adquisición de activos fijos, salvo el reemplazo de activos esenciales para el funcionamiento de la empresa.

- Se debe tener presente que la Ley FOGAPE contempla sanciones penales para quienes utilicen los fondos con garantía estatal para fines distintos a los suscritos al acceder al crédito.

7. Las Institución Financieras que puede participar en el otorgamiento de estas Líneas, son, los bancos, incluyendo sus filiales, y las cooperativas de ahorro y crédito a que se refiere el inciso primero del artículo 87 de la Ley General de Cooperativas.